Garantiezins bei Lebensversicherungen

Garantiezins – Höchstrechnungszins

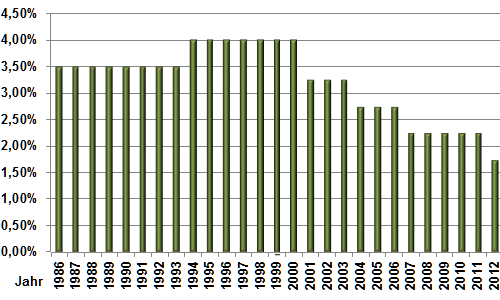

Seit dem 1. Januar 2012 erhalten alle Neukunden, die eine private Renten- bzw. Lebensversicherung abschließen, nur noch einen Garantiezins von 1,75 % pro Jahr. Bis dahin lag der Garantiezins bei 2,25 % p.a., also einen halben Prozentpunkt höher. Aber was besagt der Garantiezins? Eigentlich lautet die korrekte Bezeichnung „Höchstrechnungszins“. Jener definiert den Zinssatz, den Versicherungsgesellschaften ihren Kunden auf den Sparanteil maximal zusichern dürfen. Als Sparanteil gilt, was nach Abzug von Abschlussprovision, Verwaltungskosten und Risikoschutz von den Beiträgen des Versicherungsnehmers als angesparte Summe übrig bleibt. Insofern empfiehlt es sich, bereits bei Abschluss einer Kapitallebens- oder Rentenversicherung auf die entstehende Gesamtkosten zu achten.

Festlegung des Garantiezinses

Die Festlegung der Höhe des Garantiezinses erfolgt durch das Bundesministerium der Finanzen (BMF). Ermittelt wird der Zinssatz an der durchschnittlichen Umlaufrendite zehnjähriger Euro-Staatsanleihen, also der durchschnittlichen Rendite aller Staatsanleihen die sich innerhalb des Euro-Raums im Umlauf befinden. Laut § 65 des Versicherungsaufsichtsgesetzes ("Deckungsrückstellung") darf der Garantiezins höchstens 60 % dieser Rendite betragen. Als Orientierung für die spätere Festlegung dient eine jährliche Empfehlung der Deutschen Aktuarvereinigung (DAV) und der Bundesfinanzdienstleistungsaufsicht.

Der Garantiezins wird bei Vertragsabschluss festgeschrieben und schützt den Kunden prinzipiell vor zu hohen Zinsversprechen seitens der Versicherer. Laufende Verträge sind von Veränderungen des Garantiezinses jedoch nicht betroffen. Kurzum: Sinkt das Zinsniveau künftig, ist dies für bestehende Verträge irrelevant. Andersherum sind steigende Garantiezinsen ebenfalls nur für Neuverträge bedeutend. Wichtig: Der Garantiezins gilt in der Regel nur für klassische Lebensversicherungsprodukte, d. h. Kapitallebensversicherungen oder Rentenversicherungen. Fondsgebundene Produkte werden nicht bedacht.

Gesamtverzinsung beachten

Wie viel der Versicherte am Ende der Vertragslaufzeit seiner Lebens- oder Rentenversicherung finanziell herausbekommt, hängt nicht nur vom Garantiezins ab. Dieser bildet nur einen Teil der Gesamtauszahlung. Darüber hinaus profitiert der Versicherungsnehmer von einer Überschussbeteiligung, welche die Versicherungsgesellschaft auf dem Kapitalmarkt aus den Spargeldern ihrer Kunden erwirtschaftet. Hinzu addiert sich ein eventuell gesondert angeführter Schlussüberschuss bzw. Schlussgewinnanteil. Die Höhe der Überschüsse lässt sich indes leider nicht vorhersagen. Insgesamt liegt die Gesamtverzinsung meist bei rund vier Prozent.

Die Entwicklung des Garantiezinses in den vergangenen Jahren (1986 bis 2012):

Kostenloses und unverbindliches Angebot anfordern

Wenn Sie Interesse an einem kostenlosen und unverbindlichen Angebot zur Geldanlage haben, können Sie ein solches nachfolgend anfordern.